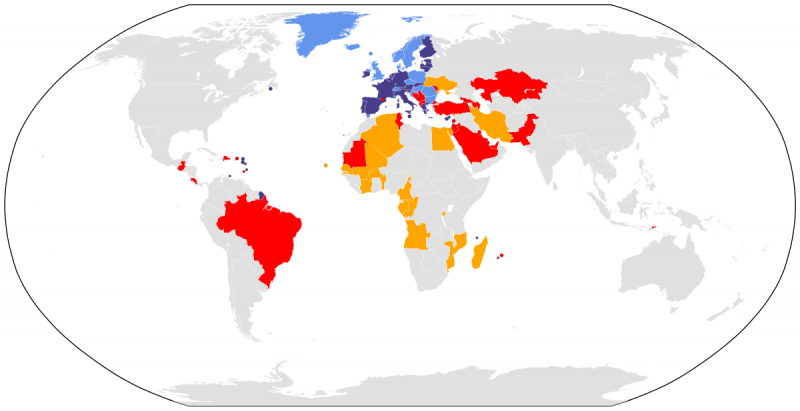

No acordo que criou a zona SEPA, qualquer um dos 35 países que a compõem podem fazer transferências entre si e estas seriam tratadas como transferências internas. Por exemplo você pode transferir dinheiro da Alemanha para a Holanda gratuitamente porque atualmente a taxa de transferência doméstica na Alemanha é zero

No nosso sistema sua conta oficialmente será na Finlândia e dentro do sistema do banco Sueco Nordea o que o permite receber pagamentos de toda a região SEPA gratuitamente. Esta conta é virtual com um número IBAN individual e ela só pode ser usada para receber pagamentos. Assim que o pagamento chega a B2B Pay o notifica e envia o dinheiro para o seu banco local por uma taxa de 1%.

Isso também beneficia seus clientes porque eles podem transferir seus pagamentos para sua conta virtual IBAN Europeia na mesma forma com os mesmos custos de uma transferência eletrônica que na maioria dos países é gratuita!