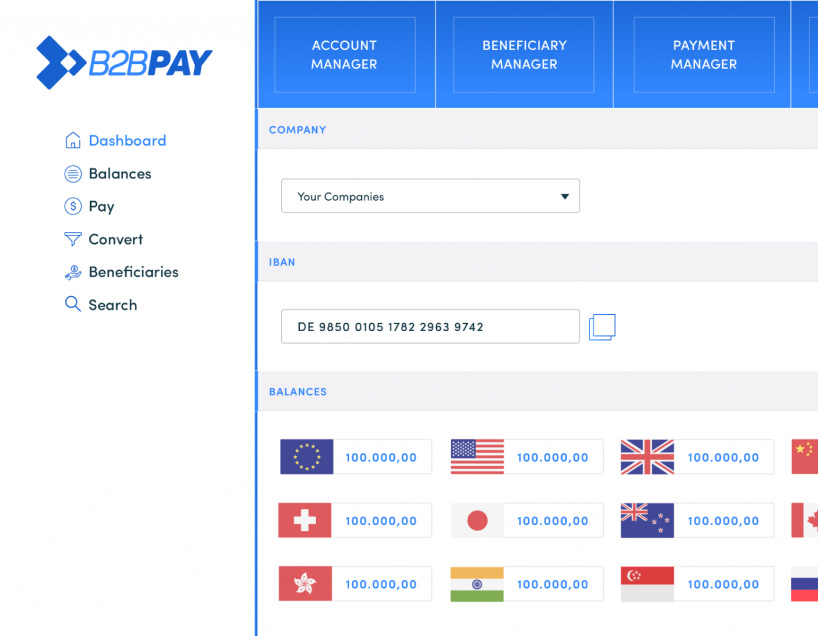

Avec le compte bancaire en ligne Smart, vous pouvez recevoir et stocker plusieurs devises en utilisant un seul IBAN européen. Collectez les paiements de vos clients, des places de marché et des processeurs de cartes de crédit, convertissez-les en plus de 30 devises et envoyez des paiements dans plus de 170 pays. Le tableau de bord convivial vous offre un contrôle total de vos transactions.

Services Bancaires Virtuels pour les Entreprises Internationales

B2B Pay aide 3000 entreprises à collecter des paiements dans le monde entier, à payer leurs fournisseurs à l'étranger et à convertir des devises à des coûts inférieurs à ceux d'une banque traditionnelle.

Nous avons obtenu plusieurs prix et reconnaissances du secteur...

Comptes et Services que nous offrons

Vous débutez votre activité ? Un compte SEPA EUR IBAN simple et sans fioritures pour envoyer et recevoir des paiements plus rapidement. Recevez des paiements en EUR, USD, GBP, HKD et CNY et envoyez des fonds via SWIFT vers plus de 212 pays.

Parfait pour les petites entreprises avec des clients européens

Acceptez plus de 20 crypto-monnaies et convertissez les fonds en euros instantanément au meilleur prix du marché. Grâce à notre puissant tableau de bord, vous pouvez choisir de détenir des fonds dans différentes devises et gérer le risque et la volatilité.

Acceptez les paiements par carte en ligne (y compris MasterCard, VISA, Amex) de plus de 170 pays. Les cartes sont traitées par les principales banques acquéreuses, comme la Société Générale, qui gère les fonds jusqu'à 100 000 $ par client. Accès complet au tableau de bord pour gérer les transactions et intégration API. Des prix plus bas que ceux des principaux processeurs de cartes comme Stripe.

Soutien de Clients dans plus de 170 pays

Nous nous adressons à toutes les industries

Ouvrez votre compte virtuel en ligne et commencez vos opérations bancaires.

Obtenez votre compte dès 24h

FAQs

Compte bancaire virtuel: Caractéristiques

Désormais, les entreprises non résidentes peuvent obtenir un IBAN au sein de l'UE. Réalisé par Barclays.

Problème:

Votre entreprise perd jusqu'à 20 % de sa marge sur la conversion des devises et les frais lorsque vous recevez de l'argent de l'étranger. Il est temps d'arrêter de perdre de l'argent lorsque vous êtes payé.

Solution:

Obtenez un compte bancaire virtuel B2B Pay avec un IBAN unique. Votre nouveau compte bancaire non résident est lié à votre compte bancaire professionnel dans votre pays d'origine. Vous bénéficiez d'un transfert B2B plus rapide, 80 % moins cher et transparent.

Non résident Compte bancaire

Un compte bancaire virtuel convient à toute personne exerçant des activités à l'étranger.

Paiements internationaux

Vous pouvez désormais recevoir les transferts interentreprises les plus rapides, où que vous soyez. Nos partenaires de niveau 1 vous donnent accès à toutes les devises. Nous remplaçons d'innombrables processus par une routine de conversion sans faille. Grâce à l'automatisation, vous pouvez envoyer de l'argent dans plus de 130 pays, depuis n'importe quel pays, avec peu ou pas d'effort. Notre objectif est de vous faire économiser de l'argent.

Comptes bancaires virtuels

Les paiements interentreprises doivent être exempts de toute bureaucratie. Lorsque vous disposez d'un compte bancaire virtuel, les transferts B2B sont plus faciles, plus rapides et moins chers. Vous pouvez suivre les transactions en temps réel. Nous utilisons l'infrastructure bancaire existante pour résoudre des problèmes sérieux tels que la réconciliation, la gestion de la trésorerie et la mise en commun des comptes.

Couches de services bancaires virtuels

Le monde de la banque évolue rapidement. La Fintech propose des solutions financières utilisant la technologie, créant une nouvelle couche au-dessus des anciens systèmes bancaires. Une meilleure intégration, des processus plus rapides et des coûts plus faibles sont autant d'avantages pour vous, car ces effets se développent de manière exponentielle. Nous utilisons les dernières technologies, donc lorsque vous utilisez B2B Pay, vous économisez de l'argent.

API de la banque virtuelle

Nous développons des produits bancaires transparents, sécurisés et économiques, quel que soit le segment de marché. De la gestion de 250 millions d'euros répartis en milliers de transactions internationales à la création d'un système de 10 000 IBAN pour l'affacturage, nous sommes prêts.

Les principaux domaines d'intervention sont les suivants

- API de transfert d'argent international

- API de paiement SEPA

- API VBA: création de comptes, données de transaction, paiements sortants

Couche bancaire virtuelle

Des solutions simples en marque blanche pour des problèmes complexes. Notre expertise technologique vous permet de bénéficier des meilleures solutions financières de pointe, conçues pour votre entreprise.

Caractéristiques principales

- Votre portail vers l'Europe

- Solutions d'entreprise sur mesure

- Accès et agilité là où vous en avez besoin